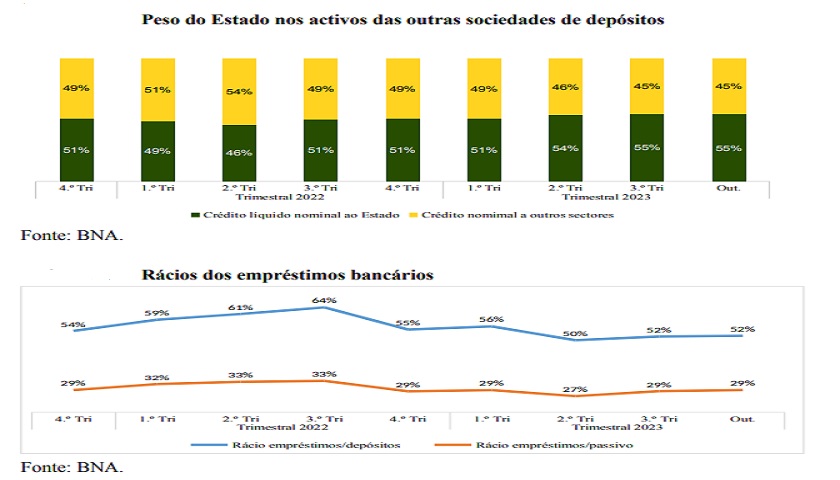

O crédito é o motor da economia de mercado. Baixo crédito ao sector privado representa uma estagnação no investimento, emprego, produção, consumo, lucro e, consequentemente, compromete a expansão da base tributária. Neste artigo vamos procurar perceber se o crédito está a fluir para o mercado ou para o sector público. O peso do Estado ainda é muito significativo, representando, no 3.º Trimestre de 2023, cerca de 55% do volume de crédito concedido pela banca, apesar dos programas de apoio ao crédito. Com as necessidades de tesouraria, o crédito ao Estado aumenta significativamente no 3.º Trimestre.

Por Bernardo Vaz (*)

Cinco anos depois do lançamento do PRODESI (Programa de Apoio à Produção, Diversificação das Exportações e Substituição das Importações), o peso do Estado na economia continua imenso! O rácio de conversão dos depósitos em empréstimos, um dos mais usados para aferir a liquidez da banca, anda à volta dos 50%, apresentando ao longo da série uma evolução por patamares, situando-se, até ao 3.º Trimestre de 2022, no patamar de 60%, descendo para 55%, no 4.º Trimestre de 2022 e 1.º Trimestre de 2023, e 52%, no 3.º Trimestre, tendência que parece consolidar-se, tendo em conta o mês de Outubro.

Não nos parece, portanto, correcta a ideia de que o Estado concorra com a economia para a concessão de crédito, esgotando recursos escassos. Os recursos estão lá, apenas substancialmente reduzidos pelo crescimento desmesurado das reservas bancárias, isto é, mesmo com o enorme volume de crédito do Estado, a liquidez seria mais do que suficiente se as reservas bancárias, no BNA e nos bancos, fossem menores.

O rácio de empréstimos sobre os depósitos rondava os 60% antes da pandemia, caiu para o patamar de 50% durante a pandemia e subiu continuamente até se situar novamente em 64%, no 3.º Trimestre de 2022. A partir dessa data, observa-se uma nova redução para o patamar de 50%, que se mantém pelo menos até Outubro de 2023. Houve algum dinamismo no crédito durante os 9 meses de 2022, com o rácio muito acima dos valores registados durante a pandemia, mas o ano de 2022 termina com um valor semelhante ao do período pandémico.

O rácio dos empréstimos sobre o total do passivo bancário apresenta uma relativa estabilidade desde o 1.º Trimestre de 2022 (32%), mas cai para o patamar de 29% no 3.º Trimestre de 2023. Portanto, apesar do peso do Estado, continua a existir liquidez suficiente na banca para conceder muito mais crédito à economia. O crédito total subiu por dois motivos:

1) pelo efeito cambial, resultante da conversão em Kwanzas dos créditos em Moeda Externa (cada USD representa mais Kwanzas quando a Moeda Nacional se deprecia); e

2) pelo aumento exponencial do crédito bancário ao Estado em Junho, devido à crise de Tesouraria nas contas públicas.

O problema do peso do crédito ao Estado reside em oferecer um risco reduzido, permitindo à banca manter uma boa rentabilidade sem ter de enveredar pelo negócio de elevado risco e rentabilidade por vezes negativa que constitui o crédito às empresas. Ou seja, o capital dos bancos é suficientemente remunerado pelo crédito ao Estado, ao mesmo tempo que a expectativa da banca para o crédito à actividade privada parece ser negativa, para a generalidade dos projectos, tendo em conta o risco.

Nessas circunstâncias, só uma forte redução do crédito ao Estado, com a consequente redução da rentabilidade dos capitais da banca, poderia justificar um forte investimento no controlo do risco que permitisse aumentar o crédito à actividade.

A banca reage por inércia. Está habituada a um dado nível de rentabilidade com pouca concorrência e pouco risco e não vê justificação para alterar o modelo de negócios. Nestas condições, o crédito não aparece. O crédito real à produção, usando a inflação do INE, foi negativo no 1.º Trimestre de 2022, no montante de -130 mil milhões, é completamente anémico nos 2.º e 3.º Trimestres (69 mil milhões e 45 mil milhões), volta a ser negativo no final de 2022 (-294 mil milhões), recupera significativamente no 1.º Trimestre de 2023 (249 mil milhões), cresce mais que o dobro no 2.º Trimestre de 2023 (516 mil milhões — efeito cambial) e volta a estar anémico no 3.º Trimestre (24 mil milhões), mas em Outubro e durante todo o 4.º Trimestre apresenta uma forte tendência de recuperação.

Estas variações bruscas no 2.º e 3.º Trimestre têm que ver, não com a concessão efectiva de crédito, mas com o efeito cambial dos créditos em moeda externa que se valorizaram, em Kwanzas, devido à depreciação cambial: um crédito de 1.000 USD valia, no início de Maio, cerca de 505 mil Kwanzas e, no fim de Junho, cerca de 822 mil.

A fraca concessão efectiva de crédito dá a estas variações cambiais um peso significativo: entre 2021 e 2022, no sentido descendente (aparente menor crédito concedido) e, agora, no sentido ascendente (maior crédito concedido). Não tendo dados sobre o volume de stocks de crédito em moeda externa, apenas podemos alertar o leitor para ter em conta estas circunstâncias na sua leitura. Contudo, no 4.º Trimestre parece que há, finalmente, uma significativa libertação do crédito bancário para a economia.

Desde o 1.º Trimestre de 2022 até ao 3.º Trimestre de 2023, o crédito real à produção totaliza cerca de 480 mil milhões de Kwanzas, enquanto o crédito às famílias ronda os 501 mil milhões de Kwanzas. Na verdade, um valor total em 7 trimestres de cerca de 480 mil milhões de Kwanzas é claramente insuficiente. Nesse período, o total de crédito ao consumo é superior ao crédito à produção.

[…] Source link […]