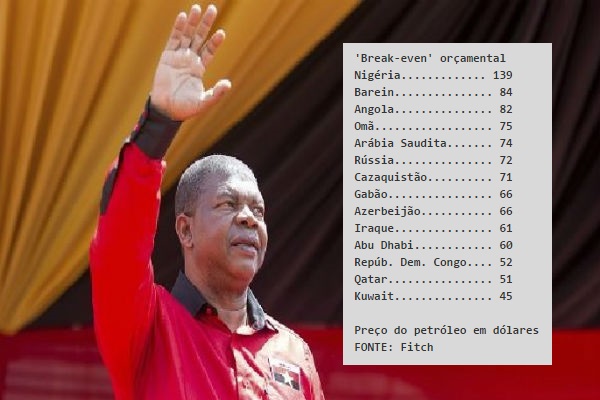

A agência de notação financeira Fitch considerou hoje que Angola precisa que o preço do petróleo suba para 82 dólares para ter o orçamento equilibrado, salientando que o aumento da despesa pública elevou este valor.

“O s preços necessários para um ‘break-even’ orçamental desceram para a maioria dos países cujo ‘rating’ soberano é analisado”, citando as medidas tomadas pelos governos na Europa, Médio Oriente e África, escrevem os analistas, mas no caso da Nigéria, Angola e Gabão, o cenário é o inverso.

“Estes ajustamentos atrasaram-se face à queda do preço do petróleo, por isso a nossa previsão de ‘break-even’ orçamental para 2017 é substancialmente maior do que em 2015, em parte devido ao aumento da despesa pública, escreve a Fitch num relatório sobre o impacto da queda dos preços do petróleo nos países da região EMEA – Europa, Médio Oriente e África.

O ‘break-even’ orçamental é o preço a que o barril de petróleo precisa de estar para que o saldo orçamental seja zero, ou seja, um orçamento equilibrado.

Esta segunda-feira, o petróleo estava a valer 55,45 dólares, um ligeiro aumento face aos 55,11 dólares a que fechou a sessão, na sexta-feira.

Angola deverá registar um défice orçamental de 5,8% do Produto Interno Bruto este ano, de acordo com as previsões do Governo.

“A maioria dos países exportadores de petróleo ainda enfrentam pressões por causa dos preços baixos do petróleo, quase três anos após o choque petrolífero”, lê-se na nota de análise que não constitui nenhuma acção de ‘rating’, e que salienta que “os preços do petróleo começaram a recuperar, mas continuam abaixo dos níveis que equilibrariam os orçamentos na maioria dos maiores exportadores de petróleo” da Europa, Médio Oriente e África.

Segundo a previsão da Fitch, os preços deverão ficar, em média, nos 52,5 dólares por barril este ano, o que representa uma subida face aos 45,1 dólares do ano passado, “mas ainda abaixo do ‘break-even’ orçamental para 11 dos 14 países a que a Fitch atribui ratings sobre o crédito soberano.

Segundo as projecções dos economistas do Fundo Monetário Internacional, Angola deverá, em 2021, registar um nível de crescimento de sensivelmente um terço face à média entre 1998 e 2007. Para este ano, o World Economic Outlook aponta um crescimento de 1,5%.

“Angola está, como a Nigéria e a África do Sul, a adaptar-se à forte queda nas receitas das exportações de petróleo e vai ter um débil crescimento em 2017”, lê-se no seu relatório.

No que diz respeito a Angola, o documento revê em forte baixa as previsões de crescimento, já que em Maio de 2016 apontava para um crescimento de 2,5% nesse ano e uma ligeira aceleração para os 2,7% em 2017.

Segundo as projecções dos economistas do FMI, Angola deverá, em 2021, registar um nível de crescimento de sensivelmente um terço face à média entre 1998 e 2007, anos em que cresceu 10,3% ao ano, em média.

Também a Economist Intelligence Unit (EIU) reviu em baixa as previsões de crescimento da economia de Angola.

“Em Agosto de 2016, o Governo reviu em baixa a sua previsão de crescimento em 2016, pela segunda vez em pouco mais de um mês, de 3,3% para 1,1%, e em Julho já tinha revisto para 1,3%; mas a EIU reviu a sua própria previsão, para apenas 0,6%”, escreveram os peritos da unidade de análise económica da revista britânica The Economist.

No ‘Country Outlook’ sobre Angola, a EIU antecipava que no resto desta década o país acelere o crescimento económico para 3,5% em 2018, antes de novo abrandamento para 2,5% em 2020.

Registe-se, neste contexto, que a subida do nível da dívida pública é uma consequência directa da descida dos preços do petróleo, a partir de meados de 2014, que afectou decisivamente a economia de Angola, que depende desta matéria-prima para financiar o desenvolvimento económico e as altas taxas de crescimento que registou na última década. Indirectamente é uma consequência da inexistência da diversificação económica, há décadas defendida quer por analistas internos quer externos.

A agência de ‘rating’ diz ainda que o facto de mais de 40% da dívida pública ser em moeda estrangeira “expõe o peso da dívida a uma depreciação maior da taxa de câmbio”, o que dificulta os pagamentos.

Por outro lado, “os pagamentos de juros em percentagem das receitas também deverão aumentar fortemente para mais de 14%”, e é também provável que o crédito mal parado suba ainda mais, passando largamente os 20%.

Folha 8 com Lusa

Que diferenca trara ou fara para pobre como nos? Sobe a $ 82 ou $ 100 nada mudara para nos mesmo.